Módulo de Dictamen Electrónico

Consulta la información, dando un clic sobre el signo +

-

*NUEVA. En las plantillas, ¿cómo se debe reportar el folio REPSE para una empresa del mismo grupo y que presta servicios especializados o de ejecución de obras especializadas a terceros cuya extensión es mayor a 15 caracteres?

En caso de tener un folio de este tipo y que tiene más de los 15 caracteres ARAAAA-AAA00/20XX, debe capturarse en los campos de la plantilla como ARAAA-AAA00, y en el apartado de observaciones de la opinión se debe señalar el folio respectivo en toda su extensión (ARAA-AAA00/20XX).

-

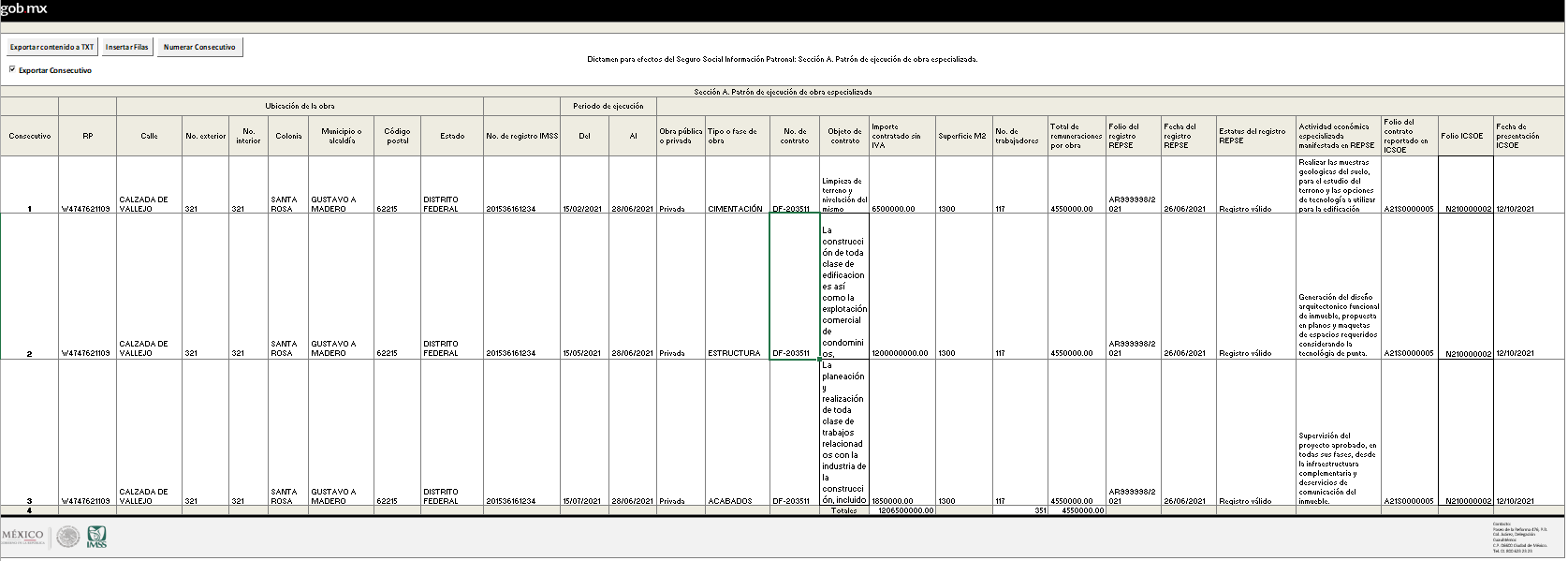

*NUEVA. En caso de contar con varios objetos de contrato, actividades económicas especializadas o servicios registrados en REPSE durante el ejercicio dictaminado, ¿puedo reportarlas en varias filas?

El prestador de servicios especializados o de ejecución de obras de especializadas podrá registrar cada una de sus actividades registradas en REPSE en cada fila de la plantilla.

-

*NUEVA. ¿Se pueden reportar informativas complementarias de corrección, sin efectos y actualización, que no se hayan presentado del ejercicio dictaminado?

Sí, se tienen que reportar todas las informativas del ejercicio dictaminado, que como prestador de servicios especializados o ejecutor de obras especializadas se hayan presentado; incluso las informativas complementarias que se hubieran registrado a través de ICSOE previamente a la presentación del dictamen correspondiente al ejercicio dictaminado.

-

*NUEVA. ¿Qué fecha debe registrarse en los campos de fecha de ingreso en los anexos en que se solicita esta información?

Debe ser la fecha cuando el trabajador ingresa con el patrón beneficiario de los servicios especializados o de ejecución de obras especializadas, durante el ejercicio dictaminado.

Lo anterior es requerido en las siguientes cédulas de Información patronal:

Sección A. Información de personal proporcionado y/o personal de servicios especializados proporcionados

Sección A. Información del personal subcontratado y/o personal de servicios especializados subcontratado

Sección B. Relación de trabajadores proporcionados para la ejecución de obra especializada -

*NUEVA. ¿Qué importe debe registrarse en los campos de SBC en los anexos en que se solicita esta información?

Debe ser el último SBC que el trabajador tuvo registrado en el ejercicio dictaminado según lo reportado en ICSOE con el patrón beneficiario de los servicios especializados o de ejecución de obras especializadas.

El dato anterior es requerido en las siguientes cédulas de Información patronal

• Información del personal de servicios especializados proporcionado.

• Información del personal de servicios especializados subcontratado.

• Información del personal de construcción empleado por obra.

• Información del personal de ejecución de obras especializadas proporcionado. -

*NUEVA. ¿Qué información debe registrarse en los campos de “Días trabajados o pagados” en los anexos que requieren este dato?

Deben ser el número de días que haya trabajado con el patrón beneficiario de los servicios especializados o de ejecución de obras de construcción, durante el ejercicio dictaminado.

El dato anterior es requerido en las siguientes cédulas de Información patronal:

Sección A. Información de personal proporcionado y/o personal de servicios especializados proporcionados

Sección A. Información del personal subcontratado y/o personal de servicios especializados subcontratado

Sección B. Relación de trabajadores proporcionados para la ejecución de obra especializada. -

¿Qué aspectos importantes debo considerar para subir las plantillas de información patronal?

a. Remuneraciones pagadas a los trabajadores.

Cifras. Se deberá considerar en todos los importes que se capturen en la plantilla de remuneraciones: de 4 a 17 caracteres numéricos, sin comas o caracteres especiales. En caso de que no aplique un valor, deberá capturar 0.00Totales. Se deberán incluir los importes totales de la plantilla, ya que ésta no realiza operaciones aritméticas.

Fondo de ahorro. Para efectos del dictamen se debe plasmar la parte patronal e informar en el campo de observaciones (contenida en la opinión del dictamen), el importe de ahorro del trabajador.

En caso en que la empresa cuente con más de un centro de trabajo con diferentes aportaciones al concepto, se deberá informar en la cédula de detalle de remuneraciones el porcentaje más representativo y los demás en el campo de observaciones (de la opinión del dictamen).

b. Prestaciones otorgadas a los trabajadores.

Cifras. Se deberá considerar en todos los importes que se capturen en la plantilla de remuneraciones: de 4 a 17 caracteres numéricos, sin comas o caracteres especiales. En caso de que no aplique un valor, deberá capturar 0.00

Totales. Se deberán incluir los importes totales de la plantilla, ya que ésta no realiza operaciones aritméticas.

c. Prestación de servicios de personal. De los prestadores de servicios de personal (los que se ponen a disposición y los que se reciben). Definición de información a incorporar PS 1 (plantilla inicial, promedio, totalidad de información, novación).

Se deberá incluir la totalidad de la información correspondiente a los contratos vigentes en el ejercicio dictaminado y los trabajadores correspondientes a la plantilla inicial, y todos aquellos que hayan intervenido, en apego a lo dispuesto en el artículo 15 A de la Ley del Seguro Social.

d. Subcontratación de personal.

Se deberá incluir la totalidad de la información correspondiente a los contratos vigentes en el ejercicio dictaminado y a los trabajadores que intervinieron en cada uno de ellos, en apego a lo dispuesto en el artículo 15 A de la Ley del Seguro Social.

e. Balanza de comprobación.

¿Si el patrón o sujeto obligado se amparó y no presenta contabilidad electrónica, qué debo subir?

La información de la plantilla de “Balanza de comprobación” deberá ser acorde a la contabilidad del patrón o sujeto obligado. Respetando el nivel que permita identificar el detalle de las operaciones.Lo anterior considerando que los patrones o sujetos obligados deben cumplir con la obligación de llevar contabilidad, de conformidad a lo establecido en el artículo 28, fracciones I, II y III del Código Fiscal de la Federación y los artículos 33 al 35 del Reglamento del Código Fiscal de la Federación.

Si el amparo fue resuelto favorablemente, deberá indicar dicha circunstancia en el campo de “observaciones de la opinión”, y capturar el número de expediente del juicio de amparo respectivo.

¿Qué sucede si en términos de la contabilidad electrónica, el segundo nivel no permite ver los gastos propios de la nómina?

Al referirse a la contabilidad electrónica, la información de la balanza de comprobación debe corresponder a la establecida en el Anexo 24, de la Regla Miscelánea Fiscal aplicable o vigente en el ejercicio dictaminado, dada a conocer por el Servicio de Administración Tributaria (SAT), considerando el catálogo de cuentas y su código agrupador.

-

¿Qué sucede cuando el CFDI no coincide con la nómina realmente pagada que es la usada para determinar la base de cotización?

Por regla general la información del CFDI debe coincidir con la nómina, de no ser así, se podrán utilizar los registros de nómina.

-

¿Qué situaciones debo considerar cuando resulten diferencias a pagar derivadas de la revisión del CPA:

a. Si el patrón o sujeto obligado generó las líneas de captura fuera del SIDEIMSS y las pagó. ¿Cómo debo considerarlas en el sistema?

Se recomienda que las líneas de captura se generen a través del SIDEIMSS, a efecto de que se refleje el pago en el acuse de la formulación y presentación del dictamen.No obstante, si el patrón o sujeto obligado generó las líneas de captura fuera de SIDEIMSS y realizó los pagos correspondientes, esta información deberá ser reportada en la “Cédula de pagos por dictamen” y en el campo de “Observaciones del modelo de opinión”.

b. Consideraciones importantes para generar los movimientos afiliatorios.

Se sugiere que el CPA apoye al patrón o sujeto obligado o representante legal para la presentación de movimientos afiliatorios.Se deberá considerar que se encuentra disponible en el mini sitio SIDEIMSS la plantilla de “Movimientos afiliatorios V1.0.” con su respectivo Instructivo de llenado, como apoyo para la generación de los movimientos afiliatorios de alta o reingresos, modificaciones de salario y bajas de los trabajadores producto del dictamen en materia de seguridad social.

Nombres de trabajadores y Números de Seguridad Social (NSS). Se ha detectado que en algunos casos los nombres de los trabajadores y los NSS que se capturan en la plantilla son incorrectos, por lo que se sugiere que se verifique esta información en las cédulas de liquidación o en el IDSE (emisión).

c. ¿Cómo subir los movimientos afiliatorios al SIDEIMSS, y que hacer después?

Se deberá observar el procedimiento descrito en la sección “8.2.4.2. Movimientos” del Manual de Usuario del SIDEIMSS. Considerando lo plasmado en el punto inmediato anterior, en cuanto a la “Plantilla de movimientos afiliatorios V1.0”.Es importante mencionar que aquellos movimientos afiliatorios rechazados por el Instituto, deberán ser analizados y reprocesados a fin de evitar la emisión de cédulas de liquidación (SIVEPAS).

-

¿Qué aspectos importantes debo considerar para el llenado de las cédulas de dictamen.

a. Detalle de remuneraciones.

Fondo de ahorro. Para efectos del dictamen se debe plasmar la parte patronal e informar en el campo de observaciones (contenida en la opinión del dictamen), el importe de ahorro del trabajador.

b. Detalle de prestaciones.

El CPA detallará los importes señalados en el campo “otras prestaciones”, de conformidad con la sección “8.2.3 Cédulas de dictamen” inciso b) “Detalle de Prestaciones” del Manual de Usuario del SIDEIMSS. -

¿Cómo enviar el dictamen, y que aspectos se deben tener presentes?

Para la formulación del dictamen, el CPA deberá observar el procedimiento descrito en la sección “8.2. Formulación del dictamen” y para la presentación del dictamen se deberá observar la sección “8.3 Presentación del aviso y dictamen” del Manual de Usuario del SIDEIMSS.

Actualización de medios de contacto. A fin de que se habilite el botón “Firmar y enviar” del dictamen, el patrón o sujeto obligado o su representante legal deberá confirmar los medios de contacto, dando clic en el botón “Medios de contacto”. Lo anterior permitirá que el usuario valide el o los correos electrónicos en el que recibirá el acuse del trámite.

La modificación del correo electrónico que se muestra, deberá realizarse desde el escritorio virtual.

Una vez formulado y firmado el dictamen por el CPA, no podrá ser modificado o eliminado, ya que la firma del trámite a través de la e.firma, se entiende como un consentimiento expreso de la información formulada. De igual manera, una vez firmado y presentado el dictamen por el patrón, sujeto obligado, o su representante legal, no podrá ser modificado o eliminado. -

¿Cuál sería el modelo de opinión en caso de pagos y avisos salariales en proceso de recepción IMSS, al momento de la transmisión del dictamen o en casos que de observaciones de incumplimiento de obligaciones formales

El modelo de opinión deberá reflejar el cumplimiento de las obligaciones de la Ley del Seguro Social y sus reglamentos; en su caso, los pagos deberán estar realizados y los movimientos presentados al momento de generar la opinión correspondiente.

-

¿Se deberá reflejar en el anexo de pagos a personas físicas, a quienes el patrón o sujeto obligado, pago arrendamiento y/o compra de bienes?

No. Para este anexo es necesario que el CPA relacione la totalidad de las personas físicas con actividad empresarial que hayan prestado un servicio personal independiente (p.ej. comisionistas, maquiladores, entre otros), así como aquellas que prestaron un servicio profesional independiente al patrón o sujeto obligado (honorarios y honorarios asimilados a salarios), durante el ejercicio dictaminado.

-

¿Cómo cambiar al representante legal de una empresa?

A través del escritorio virtual podrá modificar al representante legal de una empresa, realizando la baja correspondiente y dando de alta a uno nuevo. Se debe tener presente que se pueden dar de alta a diversos representantes legales de un solo patrón o sujeto obligado y que pueden suscribir indistintamente el aviso y el dictamen.

-

¿Qué otros aspectos generales debo considerar?

Atestiguamientos. En cuanto a los proveedores de servicios contratados que se encuentren en el supuesto del artículo 69-B del Código Fiscal de la Federación, se deberá precisar en el campo de observaciones (contenida en la opinión del dictamen), lo siguiente: nombre del proveedor, RFC y el importe pagado.

Caracteres especiales. Previo a la carga de los archivos de información patronal, diferencias por dictamen y de pagos y movimientos afiliatorios, se deberá tener en cuenta que el nombre de los archivos generados no contenga caracteres especiales, como ejemplo; punto, coma, punto y coma, dos puntos, signos de interrogación, acento, diéresis, paréntesis, letra ñ, @, diagonal o espacios entre palabras.

e.firma. Se deberá tener en cuenta que en todos los trámites a realizar en SIDEIMSS, el CPA, patrón o sujeto obligado o representante legal debe contar con su firma electrónica vigente.

-

¿Qué debe contener el dictamen?

Registro de los datos del patrón a dictaminar; los anexos de información patronal; atestiguamientos; cédulas de dictamen; balanza de comprobación; pagos y movimientos afiliatorios (dependiendo del resultado de su revisión), y la opinión emitida por el contador público autorizado por este Instituto.

-

¿Qué necesito para el Módulo de presentación del dictamen?

Una vez formulado el dictamen por el Contador Público Autorizado, el patrón o sujeto obligado o en su caso sus representantes legales podrán consultar la información contenida en el dictamen formulado y procederán a su presentación ante el IMSS mediante el uso de su FIEL.

-

¿Si el patrón o sujeto obligado no tiene todo el ejercicio, deberá presentar dictamen a través del SIDEIMSS?

De conformidad con lo establecido en los artículos 16 de la Ley del Seguro Social y 152 del Reglamento de la Ley del Seguro Social en materia de Afiliación, Clasificación de Empresas Recaudación y Fiscalización, si el patrón o sujeto obligado, contó con un promedio de 300 o más trabajadores en el ejercicio inmediato anterior (sin importar que no haya operado durante el ejercicio completo), se encuentra obligado a presentar su dictamen a través del sistema.

-

¿A qué se refiere “empresa valuada para INFONAVIT?

Son aquellas empresas que no están obligadas a enterar al INFONAVIT las retenciones correspondientes al concepto de vivienda.

-

¿Los Registros patronales que no tengan trabajadores en el ejercicio a dictaminar, deberán considerarse para el dictamen?

No, el patrón o sujeto obligado deberá proporcionar al CPA la información correspondiente a los registros patronales que tuvieron trabajadores inscritos durante el ejercicio dictaminado, en caso de que exista la necesidad de incorporar un registro patronal que no haya tenido trabajadores el CPA deberá tomarlo en cuenta para la formulación del dictamen.

-

Si para el SIDEIMSS sólo se consideran los registros patronales activos, ¿qué ocurrirá con aquellos registros con estatus “No localizado” o “Suspendido”?

El patrón o sujeto obligado deberá realizar la aclaración respectiva ante la Subdelegación que controla el registro patronal.

-

¿Cómo adjunto los anexos de información patronal, en el SIDEIMSS?

Se realiza a través de las plantillas en formato Excel, que el Instituto pone a su disposición a fin de facilitar la generación de los archivos en formato “.txt”.

-

¿Qué ocurre si al adjuntar algún anexo, el archivo tiene errores en los datos?

El SIDEIMSS genera un documento en formato PDF denominado “Bitácora de errores”, en el que se detallarán los errores que contiene el archivo adjunto.

-

En caso de que la empresa arrende un equipo (transporte, maquinaria, etc.) ¿Se debe reportar en el dictamen?

Sí, debe reportarse en el apartado de “observaciones”, en el módulo de opinión y en caso de que modifique/incremente la actividad en la que se encuentra registrada la empresa, también deberá revisarse su clasificación y, en su caso, corregirla.

-

¿Cuáles son los pasos para corregir la clasificación de mi empresa mediante el dictamen?

Presentar en la Subdelegación que corresponda al Registro Patronal a corregir, un cambio de actividad a través el formato Aviso de modificación de las empresas para el Seguro de Riesgos de Trabajo (AM-SRT), o bien, presentarlo en línea a través del Escritorio Virtual de IMSS Digital, indicando en el apartado “Clasificación de la actividad económica en el Seguro de Riesgos de Trabajo que manifiesta el patrón, de acuerdo con la modificación que da origen a este aviso”, la clasificación correcta o nueva clasificación.

Realizar los pagos de las diferencias correspondientes, en caso de que la nueva clasificación declarada en el AM-SRT corresponda a una clase distinta.

-

¿A partir de cuándo surtirá efectos la nueva clasificación?

Surtirá efectos a partir del 1 de enero del ejercicio dictaminado o en la fecha en que ocurrió el hecho generador del cambio de actividad (incorporación de nuevas actividades, compra de activos, o cualquier acto de enajenación, arrendamiento, comodato o fideicomiso traslativo). En caso de que se haya notificado oficio invitación por parte del Instituto, el periodo a regularizar será por los últimos dos ejercicios.

-

¿Los movimientos afiliatorios de dictamen se van a presentar por SIDEIMSS?

Sí, a partir de la liberación del sistema el patrón o sujeto obligado podrá presentar sus movimientos afiliatorios de altas reingresos, bajas, y modificaciones salariales, a través de dicho aplicativo, las veinticuatro horas del día, los 365 días del año.

Para la generación de los movimientos afiliatorios de Altas o Reingresos, Modificaciones de salario y Bajas de los trabajadores producto del Dictamen del Seguro Social se debe utilizar la Plantilla de movimientos afiliatorios versión 1.0 disponible en el apartado de “Herramientas” del minisitio del Sistema de Dictamen Electrónico del IMSS.

Se informará del resultado del procesamiento de los movimientos afiliatorios el día hábil siguiente a la fecha de presentación, el cual podrá consultarse en línea, sin necesidad de acudir a la Subdelegación. -

¿El reenvío de los movimientos afiliatorios que se notificaron con error, podrán presentarse también a través del SIDEIMSS?

Sí, el aplicativo permite llevar a cabo el reenvío de los movimientos afiliatorios corregidos, que en su caso el sistema le haya devuelto con estatus de “rechazado”.

-

¿A través del SIDEIMSS puedo generar mis líneas de captura para efectuar los pagos derivados del dictamen en materia de seguridad social?

Sí, el sistema le permite adjuntar sus archivos de pago SUA diferencias (SUA- DIF), para solicitar su línea de captura de las diferencias determinadas en la revisión efectuada por el contador público autorizado.

-

¿Qué características deben tener los archivos de pago SUA diferencias (SUA- DIF), para solicitar las líneas de captura de las diferencias determinadas en la revisión efectuada por el contador público autorizado?

- Deben ser generados a través del Sistema Único de Autodeterminación (SUA), vigente y con tipo de documento 54 “Diferencias por dictamen”.

- Debe ser generado por periodo mensual y bimestral del ejercicio dictaminado.

- El CPA o Patrón podrán cargar uno a uno los archivos de pago SUA al SIDEIMSS, para ello, por cada archivo que se cargue se debe solicitar la línea de captura, esto a efecto de que el sistema vuelva a habilitar nuevamente el campo de carga.

- Asimismo, para facilitar la carga y generación de líneas de captura a través del SIDEIMSS, podrá incorporar directamente los archivos de pago generados a través del SUA, en una carpeta comprimida (.ZIP), sin que exista un carpeta intermedia, ya que esto genera error al momento de la validación de los archivos.

-

¿Se debe efectuar primero el pago de las diferencias y posteriormente presentar movimientos afiliatorios, o el orden de esas acciones es indistinto?

El aplicativo permite la presentación de movimientos afiliatorios y de los archivos de pago para la generación de líneas de captura en forma independiente, no obstante, el patrón o sujeto obligado, deberá verificar que efectivamente se realice la presentación de los movimientos afiliatorios correspondientes ante el Instituto, a fin de evitar la emisión de cédulas de diferencias.

-

¿Cómo puedo conocer el contenido de mi dictamen?

El SIDEIMSS cuenta con un módulo de consultas que le permite al patrón o sujeto obligado, visualizar la información incorporada en el sistema por el contador público autorizado y conocer a detalle el dictamen antes de que éste sea presentado.

-

¿El dictamen se presentará por todos los registros patronales o se podrá presentar solamente por algunos registros?

En caso de que los patrones o sujetos obligados cuenten con más de dos registros patronales debe presentar un único dictamen que comprenda todos los registros patronales a dictaminar, de conformidad con lo establecido en el artículo 156 Reglamento de la Ley del Seguro Social en materia de Afiliación, Clasificación de Empresas Recaudación y Fiscalización

-

¿Qué tipos de opinión puedo generar?

El Contador Público Autorizado podrá emitir cualquiera de las siguientes tipos de opinión:

- Limpia y sin salvedades;

- Con salvedad;

- Con opinión Negativa; y

- Con Abstención de opinión

-

¿En qué sección del SIDEIMSS el contador público autorizado va a informar el cambio de clasificación del patrón o sujeto obligado dictaminado?

En el apartado de opinión, específicamente en el campo de “Observaciones a la opinión”.

-

¿Cómo debo reportar los folios de las complementarias de corrección y sin efectos presentadas en el ejercicio dictaminado en ICSOE, que son mayores a 10 posiciones?

En la plantilla que corresponda deben capturarse las 10 primeras posiciones de dicho folio y en las observaciones del atestiguamiento que corresponda, señalar el folio completo en toda su extensión (CCXXXXXXXXX o CSXXXXXXX).

Dicha situación puede aplicar en las siguientes cédulas de Información patronal:

- Prestación de servicios especializados

- Información de personal de servicios especializados proporcionados

- Subcontratación de servicios especializados

- Información del personal de servicios especializados subcontratado

- Subcontratación de ejecución de obras especializadas

- Patrón de ejecución de obras especializada

- Información del personal de ejecución de obra especializadas

11/08/2022 - 08:19